Retail

Falabella sorprende con ganancias de casi $ 60 mil millones en el primer trimestre y mejora su ratio de apalancamiento

La utilidad de sólo este primer trimestre es casi equivalente a la de todo 2023. La deuda financiera sobre el Ebitda se redujo de 6,5 a 5,7 veces, excluyendo el negocio bancario.

Por: Benjamín Pescio / Gráfico: Ignacio Flores P. | Publicado: Martes 7 de mayo de 2024 a las 18:33 hrs.

- T+

- T-

Compartir

Falabella dio muestras de que su recuperación sigue a paso firme, al anunciar este martes un primer trimestre de utilidades y resultado operacional aún mejores de lo que analistas habían previsto.

"Continuando con la mejora de resultados lograda a finales de 2023, nos complace informar que la correcta ejecución de nuestro plan estratégico orientado al cliente avanza favorablemente, lo que nos ha permitido mejoras en nuestros principales indicadores, a pesar de un escenario de consumo atenuado en la mayoría de los países de la región", publicó el CEO de Falabella, Alejandro González, en el comunicado de resultados.

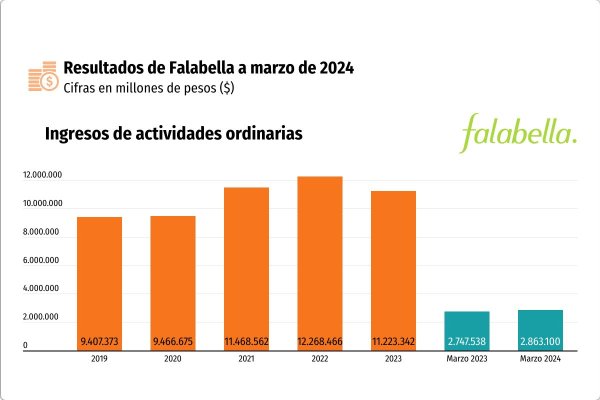

Los ingresos trimestrales subieron 4,2% interanual a $ 2,86 billones (millones de millones), el Ebitda creció 133,9% a $ 296.951 millones y la ganancia neta fue de $ 58.500 millones, frente a pérdidas de $ 53.982 millones en el primer cuarto de 2023.

La utilidad de sólo este primer trimestre es casi equivalente a la de todo 2023.

Los resultados superaron los pronósticos de $ 256 mil millones para el Ebitda y $ 53.982 millones para las ganancias, según la estimación promedio de cuatro corredoras de bolsa compiladas por DF. El ingreso estuvo en línea con las estimaciones.

Alivio financiero

"Estos buenos resultados se explican por una mejor oferta de valor, que se tradujo en una mejora de 463 puntos base en el margen bruto y una reducción de 11% en los inventarios, así como el aumento de las visitas a nuestros centros comerciales", detalló el principal ejecutivo de la compañía.

Por su parte, el ratio de deuda financiera neta sobre Ebitda se ubicó en 5,7 veces -excluyendo el negocio bancario-, señal de que la carga del apalancamiento de Falabella sigue un curso de alivio, ya que el múltiplo viene de registrar 6,5 veces al cierre del año pasado. La empresa ha reiterado que apunta a reducirlo a 3 veces.

González destacó que este cambio se vio fuertemente impulsado por la mejora de la rentabilidad del negocio no bancario, considerando que el Ebitda en este segmento fue de $ 229.221 millones, casi dos veces mayor que el comparable de 2023.

Adicionalmente, la partida de efectivo y equivalentes se cifró en cerca de $ 949 mil millones, lo que supone sólo una leve disminución respecto del cierre del año pasado. La posición de caja se resta a la deuda financiera para calcular cuánto representa la deuda en términos netos.

Situación de Mallplaza

Sobre el acuerdo de venta de activos a su filial Mallplaza sellado en abril, González recalcó que "Mallplaza se convertirá en el mayor operador de centros comerciales en Sudamérica en términos de superficie bruta arrendable (SBA)".

Mallplaza informó también este martes un aumento de 32% interanual a $ 54.140 millones en la utilidad y de 16% a $ 86.852 millones en el Ebitda, ambos ligeramente por sobre lo que analistas habían previsto.

Los números "reflejan el éxito en la ejecución de nuestra estrategia empresarial para ofrecer una propuesta de valor variada, mejorada y centrada en el cliente, con centros urbanos capaces de proporcionar múltiples y poderosas razones para visitarlos a través de nuevas marcas, servicios y categorías", según el CEO de Mallplaza, Fernando de Peña Iver.

El ejecutivo detalló que la compra de activos de Falabella "nos permitirá lograr sinergias al fusionar dos empresas y sus estructuras, además de lograr eficiencias gracias a una mayor escala operativa". Estimó que esto les ayudará a incrementar el Ebitda en 20% respecto del ejercicio 2023, una vez consolidado el negocio en Perú.